Cosa sono gli standard ESRS?

07 ottobre 2024

07 ottobre 2024

I nuovi standard di rendicontazione ESRS sono gli standard armonizzati che la Commissione Europea adotterà per dare attuazione alla direttiva CSRD

La direttiva CSRD impone alle aziende che rientrano nel suo ambito di applicazione di adottare gli ESRS per la rendicontazione delle informazioni sulla sostenibilità. L’obiettivo degli ESRS è fornire ai Paesi dell’Unione Europea un approccio omogeneo al reporting di sostenibilità in termini ambientali, sociali e di governance, in linea con i requisiti della Direttiva. La loro adozione consentirà maggiore trasparenza nella rendicontazione e fornirà indicazioni su come applicare la Direttiva, ma non sui comportamenti e le strategie di sostenibilità che saranno in capo alle aziende.

Una dichiarazione di sostenibilità redatta secondo gli ESRS, dovrà includere informazioni corrette e trasparenti su tutti gli impatti, i rischi e le opportunità (denominati anche IRO) relativi a questioni ambientali, sociali e di governance ritenute rilevanti dal punto di vista della materialità di impatto, della materialità finanziaria o di entrambe.

Gli ESRS sono il frutto del lavoro dell'EFRAG (European Financial Reporting Advisory), un organismo consultivo indipendente e multistakeholder, finanziato principalmente da fondi europei e fondato nel 2001 su volontà in primis della Commissione Europea. La missione dell'EFRAG è quella di “servire l'interesse pubblico europeo in materia di rendicontazione finanziaria e di sostenibilità, sviluppando e promuovendo le opinioni europee nel campo della rendicontazione societaria.”

L’EFRAG ha ricevuto il mandato di fornire consulenza tecnica alla Commissione Europea nell’ambito della CSRD per sviluppare standard di rendicontazione uniformi. Con un lavoro di consultazione multistakeholder che coinvolge anche organizzazioni già attive in ambito di reporting come il Global Reporting initiative, l’EFRAG ha intrapreso un progetto pluriennale di grande portata. La CSRD prevede una revisione periodica di ogni standard entro tre anni dalla sua entrata in vigore.

Sono a disposizione delle linee guida per l’implementazione degli ESRS per aiutare le aziende a comprenderli ed applicarli, oltre ad una piattaforma online (EFRAG ESRS Q&A Platform) costantemente aggiornata dove si forniscono risposte a domande frequenti sugli standard.

Gli ESRS richiedono alle imprese di divulgare informazioni su cinque aree di rendicontazione:

Sebbene obbligatori per tutte le aziende soggette all’applicazione della CSRD, il legislatore europeo prevede che esistano diversi set di ESRS da utilizzare a seconda di alcune caratteristiche delle società:

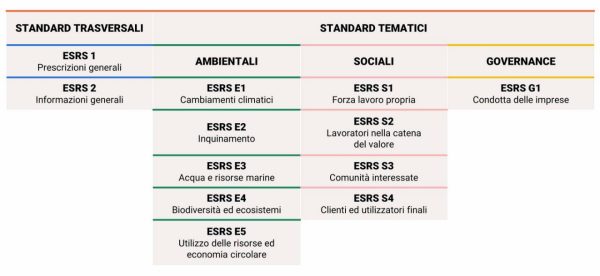

Gli ESRS completi sono composti da tre categorie: standard trasversali o intersettoriali (detti anche sector agnostic perchè valgono per tutti i settori), standard tematici (anche questi sector agnostic) e standard di settore.

Gli standard trasversali (o cross-cutting, ESRS 1 e ESRS 2) definiscono i principi generali di rendicontazione secondo gli ESRS (ESRS1), inoltre indicano le informazioni fondamentali richieste alle aziende, a prescindere dagli aspetti di sostenibilità (ESRS 2). Mentre le informazioni dello standard ESRS 2 sono obbligatorie per tutte le aziende, gli altri standard sono applicati sulla base del risultato dell’analisi di materialità.

Struttura degli ESRS (elaborazione di Stantec)

Gli standard tematici o temi sono in tutto 10 (v. Figura 1) e riflettono le tre dimensioni dello sviluppo sostenibile (Environmental, Social, Governance). Ogni dimensione è indicata da una lettera e da un numero (ad esempio, ESRS E3 si concentra su Acqua e risorse marine). Ogni standard tematico è poi strutturato in sotto-temi e sotto-sottotemi, definiti tutto come “questioni di sostenibilità”.

Tornando all’esempio ESRS E3, avremo:

L’EFRAG si sta occupando anche dello sviluppo di 9 standard settoriali che presentano stadi di sviluppo diversi. Essi sono:

Come tutti gli standard ESRS, anche quelli settoriali sono sottoposti a consultazioni pubbliche e, una volta adottati, le aziende dovranno fornire informazioni specifiche in base a quanto richiesto dallo standard del proprio settore o, in alcuni casi, a più di uno.

La CSRD prevede che vengano emessi degli standard semplificati per le piccole e medie imprese quotate, (LSME o Listed Small and Medium Enterprises) dunque proporzionati alla loro capacità di rendicontazione e complessità organizzativa, rispetto a quelle delle grandi imprese. L’EFRAG sta lavorando sulla loro elaborazione e la loro adozione dovrebbe avvenire a partire dall’anno fiscale 2026, con la possibilità di chiedere l’opzione di proroga di due anni (opt-out). Si applicheranno alle PMI quotate sui mercati regolamentati, compresi i piccoli istituti di credito non complessi quotati che sono enti di interesse pubblico e le società di assicurazione o riassicurazione captive.

Come già menzionato, l’EFRAG sta sviluppando uno standard volontario per le PMI non quotate (VSME o Voluntary Small and Medium Enterprises), al fine di facilitarne l’accesso a meccanismi di finanza sostenibile. La bozza è stata pubblicata per consultazione a gennaio 2024.

Questo standard non avrà quindi alcuna validità legale e la sua struttura differisce da quella degli altri ESRS, inoltre non è richiesta l’attestazione dei dati. È comunque prevista un’analisi di materialità.

Saranno applicati a partire dall’anno fiscale 2028 dalle società che generano un fatturato netto annuo di almeno 150 milioni di Euro nell’Unione e che hanno almeno una filiale o succursale in questo territorio.

La CSRD consente alle società di Paesi terzi che rientrano nell'ambito di applicazione della CSRD, o alle società madri non UE di filiali UE, di utilizzare standard di sostenibilità equivalenti agli ESRS. In tal caso, la Commissione europea dovrà prima sancire l’equivalenza e l’interoperabilità tra gli ESRS e gli altri standard (come già fatto con gli standard GRI).

Un’altra importante novità introdotta dalla CSRD e dagli ESRS riguarda il processo di definizione dei temi rilevanti o materiali per l’azienda, adesso affidata al principio della cosiddetta doppia materialità.

-Un’informativa di sostenibilità redatto secondo gli ESRS, dovrà includere informazioni corrette e trasparenti sulle questioni di sostenibilità, dunque tutti gli impatti, i rischi e le opportunità (denominati anche IRO) relativi a questioni ambientali, sociali e di governance (fattori ESG) ritenute rilevanti dal punto di vista della materialità di impatto (impatti dell’azienda sui fattori ESG), della materialità finanziaria (impatti di questi fattori sulla creazione o perdita di valore dell’azienda; si pensi ad esempio a come possono incidere i cambiamenti climatici, all’invecchiamento della popolazione, ecc.) o di entrambe. Si tratta di un approccio bidirezionale che spinge le aziende a riflettere su impatti, rischi e opportunità a lungo termine, inserendoli nella propria strategia aziendale insieme a specifici obiettivi e target.

Gli ESRS non indicano un processo specifico per condurre la valutazione di materialità, che viene lasciata alla scelta dell’azienda, purchè il processo rifletta adeguatamente fatti e circostanze relative ad essa. Per quanto riguarda la materialità di impatto, come evidenziato nell’ “Implementation Guidance EFRAG IG 1 -Materiality Assessment”, il legislatore cita come fonti utili i “Guiding Principles on Business and Human Rights” delle Nazioni Unite e le due guide dell’OCSE denominate “Guidelines for Multinational Enterprises” e “Due Diligence Guidance for Responsible Business Conduct”. D’altronde anche i GRI avevano fatto lo stesso e sono essi stessi confermati come un punto di riferimento metodologico valido per i processi di materialità di impatto.

L’introduzione di uno standard uniforme europeo per la rendicontazione di sostenibilità è sicuramente una novità importante che conferma la leadership dell’Unione Europea in materia di sostenibilità a livello internazionale e la sua volontà di “mostrare la via” anche ad altri Paesi. Le aziende avranno bisogno di un periodo di preparazione e di comprensione della loro applicazione e potranno apprezzarne i benefici in termini di trasparenza e competetività e i vantaggi sul mercato, soprattutto quello della finanza sostenibile.

Per sapere di più sulla CSRD clicca qui e sul suo recepimento in Italia clicca qui.