Comprendre les risques d’inondations à l’ère des changements climatiques

11 juin 2020

11 juin 2020

Aider les propriétaires et les autres parties prenantes à comprendre les risques et leur donner les moyens d’agir

Par Vince DiCamillo et Mike Anderson

Au cours des dernières années, les États-Unis ont été frappés par de multiples ouragans, plusieurs tempêtes majeures et d’innombrables autres événements météorologiques extrêmes, qui ont causé des pertes de vie et des inondations, et rasé des maisons et des entreprises. À mesure que progressaient les efforts de récupération et de reconstruction, de nombreux propriétaires se sont retrouvés avec comme seules options la reconstruction ou l’abandon.

Plusieurs facteurs étaient en jeu dans cette décision : le propriétaire était-il assuré contre les inondations ? Le gouvernement accordait-il des subventions et des prêts ? La bâtisse serait-elle vulnérable en cas d’autres événements météorologiques majeurs ? Comment tenir compte des changements climatiques ?

Ultimement, la décision est basée sur la compréhension des risques et des outils disponibles pour les atténuer. Au cours des quarante dernières années, nous avons travaillé sur diverses sections du programme de la Federal Emergency Management Agency (FEMA). Nous avons fourni des données de grande qualité, accru les efforts de sensibilisation et facilité la mise en place de mesures d’atténuation locales afin de diminuer le niveau de risques. Un obstacle majeur demeure toutefois : il s’agit non pas de la qualité des données, mais plutôt de la compréhension des risques par les propriétaires et les parties prenantes et de l’accès à de l’information fiable et exploitable.

Afin de mieux protéger les collectivités, nous devons rehausser la compréhension du risque d’inondation chez l’ensemble des parties concernées.

Sans contredit, les avancées en calcul informatisé et en modélisation 3D, et l’accès amélioré à des données de terrain numériques haute résolution ont considérablement fait évoluer l’information en matière de dangers et de risques d’inondation. Sans compter que les processus favorisant la participation du public et l’accès à l’information ont aussi beaucoup progressé.

Le grand défi de la FEMA est le même aujourd’hui que depuis des décennies : communiquer les risques afin que chacun comprenne bien les menaces et prenne des mesures appropriées.

En tant qu’ingénieurs et techniciens, nous fournissons des données et des produits servant à communiquer les risques. Une partie des gens à qui cette information est destinée sont des professionnels qui comprennent bien la science et la technique sous-jacentes, mais ce n’est pas le cas de la plupart. La très grande majorité des personnes veulent simplement savoir : « Quels sont les risques pour moi ? Cette information est-elle fiable ? Et maintenant, que dois-je faire avec cette information ? »

L’accès à des données exploitables peut drastiquement améliorer la manière dont les professionnels et les entreprises soutiennent les collectivités.

Prenez par exemple le cas d’un propriétaire qui cherche à s’assurer contre les inondations. Les propriétaires peuvent trouver de l’information cartographique sur les risques d’inondation provenant des données publiques de la FEMA. Ils peuvent connaître leur niveau de risque – élevé, moyen ou bas. Mais comprennent-ils réellement ce risque ? À quel point cette information est-elle pertinente pour eux ? Sans oublier que les propriétaires se font souvent poser des questions élémentaires, telles que : « Quel est votre âge ? » et « Quelle est l’adresse de la propriété ? » – alors que peu de questions sont posées sur les caractéristiques du bâtiment.

Est-ce que le propriétaire comprend vraiment le risque d’inondation, et ce qui est couvert ou non ? En tant que professionnels, nous investissons beaucoup de temps et mettons tout notre talent à profit pour créer des données fiables sur les risques d’inondation, et ce afin de concevoir des produits cartographiques et aider à la prise de décisions. Mais lorsque vient le temps de souscrire à une assurance, les informations qu’utilise la compagnie d’assurances pour calculer les taux ne sont pas accessibles à ses clients.

Il existe une méthode plus efficace.

À l’heure actuelle, les produits et informations sont groupés dans une valise à plusieurs compartiments : la base de données Digital Flood Insurance Rate Map (DFIRM). Cet outil est incroyablement puissant, mais il ne fournit pas encore toutes les données sur les risques d’inondation dans l’ensemble des États-Unis, et il a besoin d’être relié à d’autres bases de données afin d’offrir une information exploitable. Mais il est possible d’y remédier.

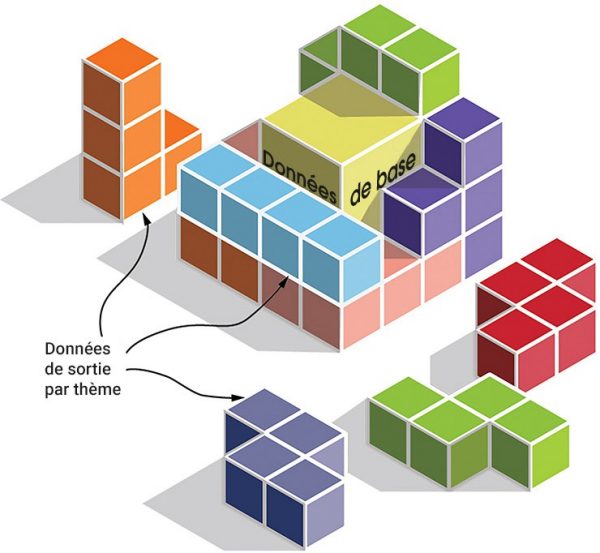

Organiser les données en fonction des utilisateurs finaux (thème) permet de générer de l’information exploitable et utile pour résoudre des situations particulières.

Une manière simple d’aborder ce problème est de visualiser un cube. Dans ce cube, on retrouve plusieurs autres cubes représentant toutes les données actuelles concernant les risques d’inondation et autres données connexes. On y trouve donc les données de base provenant de la base de données DFIRM de la FEMA, des données sur les niveaux d’eau, sur les risques d’inondation par ruissellement pluvial à l’échelle nationale, sur la structure des bâtiments et sur l’historique des inondations, ainsi que les codes de bâtiment, les normes, etc. Comme lorsque vous faites un casse-tête en plaçant chaque morceau à sa place, ce casse-tête cubique se résout en reliant les données au thème souhaité, par exemple les assurances et l’atténuation des risques. En bref, il faut aligner les données dans le cube avec le thème choisi. Une fois que les blocs de données sont organisés, l’utilisateur final peut accéder à des informations exploitables à partir de divers outils, tels que des tableaux de bord en ligne, des applications mobiles ou des assistants vocaux virtuels.

Ainsi, on pourrait demander à son téléphone « Indique-moi le niveau de la crue nominale à l’endroit où je suis », et la réponse se trouverait au bout de nos doigts. On pourrait aussi demander « Montre-moi à quel niveau je devrais construire à cet endroit » et on obtiendrait le même résultat.

Une fois que les gens comprennent leur risque d’inondation, il faut s’assurer qu’ils prennent les mesures nécessaires pour protéger leur propriété. Ils doivent aussi gérer le risque financier en souscrivant à une assurance, afin qu’ils aient le moyen de payer pour les réparations en cas d’inondation.

De nombreuses personnes croient qu’elles n’ont pas les moyens de protéger leur propriété. Mais nous sommes d’avis qu’avec les bonnes données, beaucoup constateront les avantages financiers à être bien préparé. Aussi, ils pourraient avoir accès à des prêts à faible taux d’intérêt, à des subventions et à d’autres programmes pour les aider à prendre les mesures leur permettant de réduire les conséquences d’une inondation sur leur propriété.

Inondation à Puerto Rico après un ouragan. Améliorer la compréhension du risque d’inondation peut aider à augmenter la propension des propriétaires à prendre des mesures de protection.

Évidemment, les propriétaires ne sont pas les seuls ayant besoin d’informations sur les inondations. L’accès à des données exploitables peut drastiquement améliorer la manière dont des professionnels et des entreprises soutiennent les collectivités. Il est possible d’intégrer les données de base puis de développer des outils pour obtenir des données de sorties répondant aux besoins spécifiques des parties concernées. Voici quelques exemples :

En résumé, il est possible d’organiser les données sur les inondations de façon à pouvoir directement les questionner et obtenir des informations exploitables. Celles-ci donneront la possibilité à tous, des propriétaires au gouvernement fédéral, de prendre les précautions nécessaires.

En fin de compte, l’important est de faire tout ce qui est en notre pouvoir pour protéger nos collectivités.

Traduction du blogue publié originalement sur le site Ideas de Stantec.

À propos des auteurs :

Vince a dirigé des équipes de développement des affaires et de réalisation de projets pour de multiples mandats et programmes en environnement et en ressources hydriques.

Mike est réputé pour son excellent service à la clientèle. Il applique les meilleures pratiques et tire parti des technologies pour communiquer efficacement les informations techniques et favoriser l’atténuation des risques au sein des collectivités.